Случайное блуждание цен на бирже

Алехин Борис

Профессор Академии бюджета и казначейства Министерства финансов РФ, докт. экон. наук

Профессор Академии бюджета и казначейства Министерства финансов РФ, докт. экон. наук

Теория эффективного рынка (ТЭР) помогает понять, как образуется рыночная стоимость финансовых активов. Она изображает рынок скоплением большого числа мотивируемых прибылью рациональных агентов. Получив новую информацию о фундаментальной, <подлинной> стоимости актива, такие агенты мгновенно ревизуют его внешнюю стоимость, т. е. цену, по которой они готовы заключить сделку. В любой момент цена неискаженно отражает всю имеющуюся на рынке информацию и, следовательно, представляет собой наилучшее мерило значимости актива для инвесторов. А поскольку распространение информации во времени носит случайный характер, цена движется беспорядочно, нетенденциозно.

ТЭР - самое раннее и самое поразительное приложение другой известной теории, часто именуемой гипотезой о рациональных ожиданиях. Эта гипотеза гласит:

В большинстве эмпирических работ по ТЭР используются данные о ценах акций. Во-первых, эти данные легкодоступны. Во-вторых, рынок акций не так эффективен, как рынок облигаций, ибо денежные выплаты акционерам менее стабильны и у акций нет официальной даты <кончины>. По этим причинам акции труднее оценивать, и свидетельства эффективности рынка акций становятся убедительными аргументами в пользу эффективности всего рынка капитала.

И таких свидетельств - изобилие (сотни). В подавляющем большинстве работ мы видим, что цены реагируют на новую информацию быстро и в ожидаемом направлении. Например, в США они реагируют на объявление прибыли компаний в течение 10 секунд, что созвучно слабой и полусильной эффективности. ТЭР прошла в США интенсивную эмпирическую проверку. По мнению большинства ученых, американский рынок эффективен в слабой форме и хорошо вписывается в модель случайного блуждания.

Дебаты о том, насколько хорошо цены отражают фундаментальные величины, продолжаются. Но хотя бы в одном можно не сомневаться: в среднем цена акций реагирует на новую информацию в правильном направлении, что делает ТЭР полезной основой для анализа некоторых проблем. Хотя некоторые аномальные отклонения от рыночной эффективности хорошо документированы, следует согласиться с в тем, что <в экономике нет гипотезы, получившений более солидную эмпирическую поддержку, чем гипотеза об эффективном рынке4>.

Российские работы, а их пока совсем немного, позволяют считать российский рынок акций скорее эффективным, чем неэффективным. Так, Абрамов, сопоставив доходность паевых фондов акций и смешанных инвестиций с динамикой индексов ММВБ и РТС за 1999-2003 гг., заключил, что фонды в большинстве своем не смогли переиграть рынок по доходности: <Все это свидетельствует об эффективности российского фондового рынка (несмотря на все его несовершенства)...5>.

Под другим (но тоже стандартным) углом зрения взглянул на этот вопрос Моисеев. Он воспользовался индексами ММВБ, РТС и АК&М за несколько лет для того, чтобы ответить на вопрос: <Изменяются ли курсы отечественных акций в соответствии с законом случайного блуждания>? Оценивание авторегрессионной модели первого порядка (AR(1)) дало положительный ответ: <Во всех трех случаях выяснилось, что на многолетнем отрезке времени индексы российского фондового рынка изменяются непредсказуемым образом. В долгосрочном периоде на российских акциях выиграть невозможно6>.

В данной работе использована внутридневная статистика торгов, фиксирующая события на рынке с точностью до секунды (табл. 1). На столь высокой частоте наблюдений случайное блуждание выглядит, по словам Хасбрука, <огородным пугалом, гипотезой, легко опровергаемой на большинстве рынков даже в маленьких выборках7>. И на российском рынке тоже?

| ТАБЛИЦА 1. ФРАГМЕНТ СТАТИСТИКИ ТОРГОВ ОБЫКНОВЕННЫМИ АКЦИЯМИ РАО "ЕЭС РОССИИ" НА ММВБ 24 ФЕВРАЛЯ 2004 г. | ||||

| Время события | Тип события1 | Инициатор сделки2 | Цена, руб. | Объем, шт. |

| 10:31:14 | S | N | 9,2 | 1000 |

| 10:31:14 | S | N | 9,078 | 1700 |

| 10:31:15 | S | N | 9,099 | 90000 |

| 10:31:15 | S | N | 9,195 | 50000 |

| 10:31:15 | B | N | 8,6 | 3100 |

| 10:31:16 | R | N | 9,078 | 1700 |

| 10:31:16 | B | N | 9,08 | 50100 |

| 10:31:16 | T | B | 9,078 | 400 |

| 10:31:16 | T | B | 9,079 | 49700 |

| 10:31:16 | B | N | 9,075 | 1000 |

| 10:31:16 | B | N | 9,059 | 50000 |

| 10:31:16 | B | N | 9,07 | 16000 |

| 10:31:17 | S | N | 9,078 | 1700 |

| 10:31:17 | T | S | 9,075 | 5000 |

| 1 S - ввод заявки на продажу, B - ввод заявки на покупку, R - снятие заявки на продажу, T - сделка. 2 S - продавец, B - покупатель, N - инициатора нет, так как событие - не сделка. | ||||

Другая особенность данной статьи состоит в том, что анализ охватывает не только акции, но и государственные ценные бумаги (ГЦБ). Присуще ли ценам ГЦБ мартингальное свойство? Размер и срок выплат по ГЦБ известны заранее, и у ГЦБ есть дата погашения, что делает их рынок менее чувствительным к информационным шокам. Флеминг пишет: <Одна из самых поразительных черт рынка ценных бумаг казначейства (США. - примеч. автора), - это те широкие пределы, в которых движение цен задается публичной информацией... Публичная информация не сталкивает маркет-мейкеров с риском потерять деньги на сделках с более информированными инвесторами8>.

Для проверки гипотезы о случайном блуждании используются выборки из статистического архива ММВБ со следующими параметрами:

Обыкновенные акции РАО <ЕЭС России>

pt = pt-1 + et,

где et = mt - mt-1 = E[nt|Ht] - E[nt-1|Ht-1] новация ожиданий трейдеров под влиянием информации, полученной ими между t-1 и t (Eet = 0, Eet2 = st2 и Eetet для t ? t).

Здесь следует вспомнить об информационном обеспечении сделок. Pt становится мартингалом по отношению к информационному процессу фe при E[pt+1|ф0, ф1, ..., фt] = pt. Если информация включает pt (pt фt), тогда E[pt+1|p0, p1,..., pt] = pt. Это обеспечивает непредсказуемость случайного шока et. То есть, модель случайно блуждающей цены относится только к рынкам с быстрым раскрытием информации о сделках.

Утверждая, что pt фt, часто ссылаются на институциональные факты. Ранние теоретические и эмпирические работы об эффективности фокусировались на американских рынках акций, где информация о сделках быстро становится публичной. На многих других рынках такое информирование не поддерживается или специально откладывается на значительный срок. По уровню прозрачности торгов электронная, автоматическая ММВБ не уступает американским рынкам акций, следовательно, что здесь pt фt.

Из табл. 2 видно, что скорректированный R2 ї 1, т. е. модель объясняет практически 100% вариации pt акций и ОФЗ 45001. Причем объясняющая сила модели исходит единственно от pt-1. Случайное блуждание pt статистически непогрешимо, так как t-статистика намного больше 2.

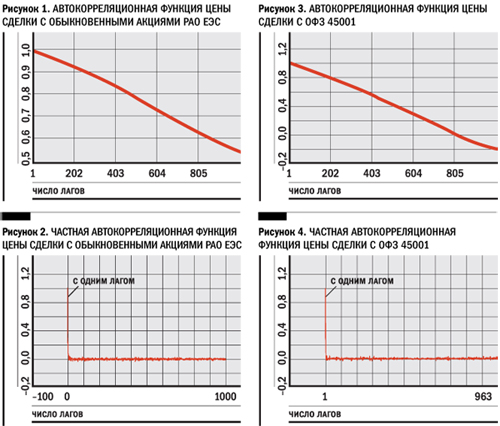

Проиллюстрируем <торжество> случайного блуждания, используя графику автокорреляционного анализа. Тестом на случайное блуждание является расчет автокорреляционной функции. На рис. 1 видно, что коэффициент автокорреляции с одним лагом практически равен единице и затем, с ростом числа лагов, медленно и плавно убывает. Если быть точным, то при одном лаге он равен 0,999, а при 999 лагах - 0,5229.

Еще одним тестом на случайное блуждание является расчет частной автокорреляционной функции10. Если при одном лаге частный коэффициент автокорреляции близок к единице, а при большем числе лагов тяготеет к нулю, то цена случайно блуждает. Как раз такую картину мы видим на рис. 2. Если быть точным, то при одном лаге коэффициент равен 0,999, при двух лагах уже - 0,224, при трех - 0,120 и при 999 - 0,001.

Перейдем теперь к ОФЗ 45001. Автокорреляционная функция цены сделки с ОФЗ 45001 показана на рис. 3. Как видим, коэффициент автокорреляции с одним лагом практически равен единице и затем, с ростом числа лагов, медленно и плавно убывает. Если быть точным, то при одном лаге он равен 0,998, а при 999 лагах - (-0,064).

На случайное блуждание указывает и частная автокорреляция, показанная на рис.4. При одном лаге ее коэффициент близок к единице, а при большем числе лагов тяготеет к нулю. Если быть точным, то при одном лаге коэффициент равен 0,998, при двух лагах - уже 0,305, при трех - 0,092 и при 999 - (-0,013).

* * *

Используя внутридневную статистику торгов обыкновенными акциями РАО <ЕЭС России> и ОФЗ 45001 на ММВБ, мы попытались ответить на вопрос, присуще ли ценам сделок на этом рынке случайное блуждание. Регрессионный и автокорреляционный анализ показал, что на ММВБ случайное блуждание вовсе не выглядит <огородным пугалом> и <гипотезой, легко опровергаемой... даже в маленьких выборках>. Случайное блуждание - экономически необычайно важный (если не единственный) и статистически непогрешимый элемент цен сделок с обоими инструментами.

Примечание

1 Wei W. Time series analysis: Univariate and multivariate methods. New York: Addison-Wesley. 1990.

2 Публичной считается информация, влияющая на цены до того, как кто-либо успевает использовать ее в сделке.

3 Обзоры литературы по ТЭР см.: Абрамов А. Формирование и развитие рынка ценных бумаг инвестиционных фондов. Диссертация на соискание ученой степени кандидата экономических наук. М.: 2004. Глава III; Моисеев С. Идея эффективного рынка: пациент скорее мертв, чем жив? // Дайджест-Финансы. 2004. № 8.

4 Jensen M. Some Anomalous Evidence Regarding Market Efficiency // Journal of Financial Economics. Vol. 6 (1978).

5 Абрамов А. Формирование и развитие рынка ценных бумаг инвестиционных фондов. Диссертация на соискание ученой степени кандидата экономических наук. М.: 2004. Глава III.

6 Моисеев С. Идея эффективного рынка: пациент скорее мертв, чем жив? // Дайджест-Финансы. 2004. № 8.

7 Hasbrouck J. Modeling Market Microstructure Time Series. In G. S. Maddala and C. R. Rao, eds. Handbook of Statistics. V. 14. Elsevier Science. 1996.

8 Fleming M. Price Formation and Liquidity in the U.S. Treasury Market: The Response to Public Information // Journal of Finance. Vol. LIV (1999).

9 Расчеты выполнялись с помощью Statistica 6. Эта программа не позволяет задействовать более 999 лагов.

10 Если автокорреляция - это корреляция переменной с самой собой, сдвинутой (логированной) на некое число наблюдений k, то частная автокорреляция - это корреляция переменной с самой собой, сдвинутой на некое число наблюдений k (pt и pk), при исключении влияния промежуточных сдвигов (от 1 до k-1).